給料日前にお金が足りなくなってしまい、金欠に苦しんだ経験を持つ人もいるのではないでしょうか。

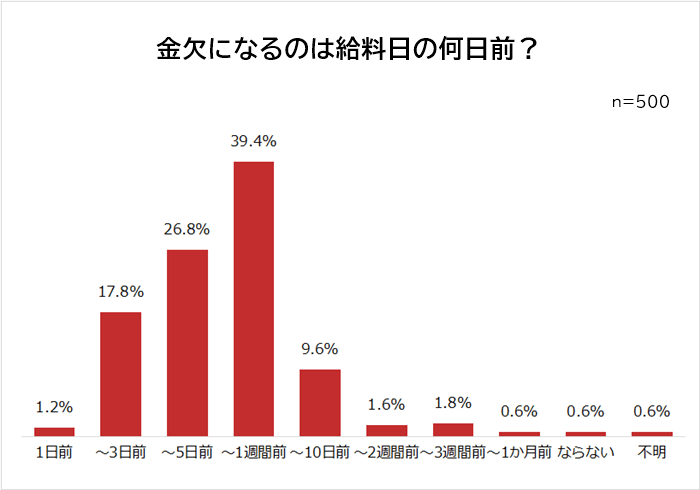

全国の男女500人にアンケート調査を実施し、「金欠になるのは給料日の何日前ですか」と聞いたところ、回答は以下のようになりました。

平均は給料日の6.2日前。

給料日の約1週間前に「金欠だ」「ヤバいかも」とピンチになっている人が多いとわかります。

上記以外にも「金欠になる原因」や「給料日前にお金がないときの乗り切り方」についても質問し、回答数の多かった順にランキング形式で紹介しています。

- 調査対象:全国の男女

- 調査期間:2022年11月15日~19日

- 調査機関:自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:500人(女性326人/男性174人)

- 回答者の年齢:10代 0.4%/20代 23.8%/30代 40.4%/40代 24.2%/50代 9.6%/60代 1.6%

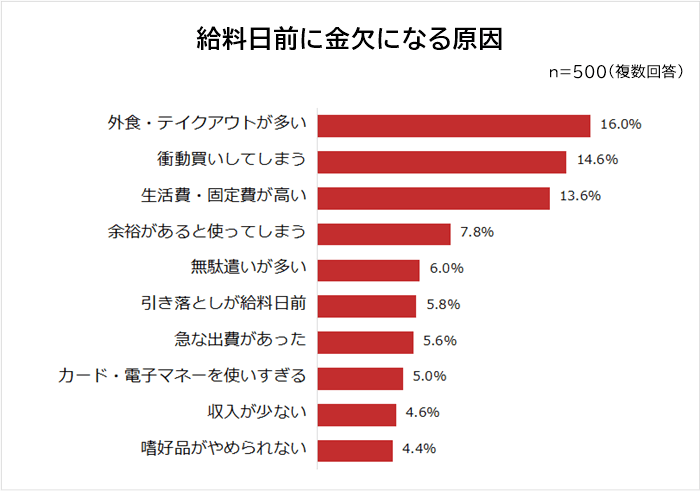

給料日前にお金がなくなって金欠になる原因ランキング

まずは「給料日前にお金がなくなって金欠になる原因」を聞きました。

1位になったのは「外食・テイクアウトが多い(16.0%)」です。

2位「衝動買いしてしまう(14.6%)」、3位「生活費・固定費が高い(13.6%)」、4位「余裕があると使ってしまう(7.8%)」、5位「無駄遣いが多い(6.0%)」と続きます。

回答をジャンル分けすると、主に「無計画にお金を使ってしまう」「ライフスタイルの問題」「収入が少ない」の3パターンになります。

とくに「衝動買い」「無駄遣い」「余裕があると使ってしまう」など、無計画にお金を使ってしまう人が多いとわかりました。

では具体的な回答を紹介していくので確認していきましょう。

給料日前にお金がなくなって金欠になる原因1位 外食・テイクアウトが多い

- つい外食を多めにしてしまう。外食時におごってしまうこともある(23歳 男性)

- ついつい自炊を怠って外食してしまうときがあるから(35歳 女性)

- 勤務時のランチタイムで外食をしてしまう(47歳 女性)

1位は「外食・テイクアウトが多い」でした。

仕事が忙しいなどの理由で、自炊する元気がなくて外食やテイクアウトに頼ってしまう人も多いのではないでしょうか。

またランチにお弁当を持参できず、昼食が外食になってしまう人もいるかもしれません。

やはり自炊に比べると、外食やテイクアウトはコストが高くなります。

また「休日に家族ででかけ、外食することが多い」というコメントもありました。

家族で楽しく過ごす時間は大切ですが、家計を圧迫しているなら、休日の過ごし方を見直したほうがいいかもしれません。

給料日前にお金がなくなって金欠になる原因2位 衝動買いしてしまう

- ついブランドのアクセサリーやバッグを買ってしまう(27歳 女性)

- 欲しいと思ったものがあると、金額を気にせず買ってしまう(39歳 女性)

- ロードバイクの部品やグッズを衝動買いしてしまうので(45歳 男性)

「衝動買いしてしまう」が2位。

「欲しい!」と思ったものを買うと、テンションがあがっていい気分になりますよね。

「衝動買いがすべて悪い」というわけではないですが、衝動買いがあまりに多くて金欠になるのは考えものです。

給料日前にお金がなくなって金欠になる原因3位 生活費・固定費が高い

- 1人暮らしのため固定された出費が多い。加えて車のローンもあるため金欠になってしまう(25歳 男性)

- 食費が高い(35歳 女性)

- ローンの返済額が多いから(55歳 男性)

3位は「生活費・固定費が高い」でした。

とくに「車や家のローン返済」が負担になっているというコメントが多くみられました。

また「家賃」「保険料」なども負担の大きい固定費です。

生活費や固定費が原因で金欠になっている場合、毎月金欠であると考えられます。

給料日前にお金がなくなって金欠になる原因4位 余裕があると使ってしまう

- 余裕があると、ついスイーツなどを買ってしまうため(30歳 女性)

- 給料日に「ご褒美」と称して、美味しいものや欲しかったものを買ってしまう(35歳 男性)

- 給料が出た週はつい贅沢をしてしまう(45歳 女性)

4位は「余裕があると使ってしまう」。

給料日直後の「余裕がある期間」にお金を使いすぎてしまい、のちのち金欠になってしまう人も多くなりました。

手元にお金があると、つい気が大きくなりますよね。

お金を使って楽しむのは悪いことではありませんし、「ご褒美」はモチベーションアップにもつながります。

しかし金欠を防ぐためには計画性も大切です。

給料日前にお金がなくなって金欠になる原因5位 無駄遣いが多い

- 化粧品など無駄なモノを買ってしまう(27歳 女性)

- 薬局や雑貨屋で必要のないものを買ってしまう(32歳 女性)

- 交際費の無駄遣い(43歳 男性)

5位は「無駄遣いが多い」でした。

セールなどを目にすると「安い」という理由だけで、不要なものを買ってしまう人も多くなりました。

いくら安くても、使わないものを買ってしまっては無駄になります。

給料日前にお金がなくなって金欠になる原因6位 引き落としが給料日前

- 給料日前にいろんな引き落としがあって、一気に金欠(25歳 女性)

- クレジットカードの引き落としがあるのを忘れがちなため(39歳 女性)

- 保険料の支払いが給料日の1週間程前だからです(47歳 男性)

6位は「引き落としが給料日前」。

「25日が給料日で引き落としが27日」といったサイクルなら、引き落とし後の残額を見てやりくりしやすくなります。

しかし引き落とし日によっては、給料日前で口座残高が減ってきたころにごっそり持っていかれることもあります。

「今月のカードや保険の引き落としはいくらか」と確認していないと、慌てることになりそうですね。

給料日前にお金がなくなって金欠になる原因7位 急な出費があった

- 交際費で思わぬ出費(22歳 男性)

- 町内会費や子どもの学校行事など、思った以上の出費があったとき(39歳 男性)

- 予定外の外食が多くなってしまったとき(44歳 女性)

7位は「急な出費があった」。

「冠婚葬祭」「けがや病気」など、予想外の出費がある月もあります。

不思議と想定外の出費が重なる月もありますよね。

給料日前にお金がなくなって金欠になる原因8位 カード・電子マネーを使いすぎる

- クレジットカードの支払いが想定以上になってしまうから(37歳 男性)

- 電子マネーでの支払いにしてから、使いすぎてしまうようになった(43歳 女性)

- カードでの買い物が多いので、使いすぎてしまう(53歳 女性)

8位は「カード・電子マネーを使いすぎる」。

クレジットカードなどのキャッシュレス決済は、現金がなくても買い物できるので便利です。

しかしクレジットカードを愛用している人の中には、「お金を使っている」という感覚が薄くなってしまう人もいます。

そのためつい使いすぎてしまい、金欠になってしまうケースも。

給料日前にお金がなくなって金欠になる原因9位 収入が少ない

- 給与が低くてやりくりできない(28歳 女性)

- もともとの収入が少ないので生活がギリギリ(32歳 男性)

- 収入が減ってしまった(46歳 男性)

9位は「収入が少ない」。

「もともとの収入が少ない」という人のほか、「シフトが減らされた」「残業が減った」などの理由で収入が減り、金欠になっている人もいました。

生活水準を落として収入減に対応できるならいいですが、できない場合には「収入を増やす方法」を考える必要があるでしょう。

給料日前にお金がなくなって金欠になる原因10位 嗜好品がやめられない

- 食べることが大好きなので、アイスやお菓子などにたくさんお金を使ってしまう(20歳 女性)

- コンビニやスーパーで嗜好品などを購入するため(36歳 男性)

10位は「嗜好品がやめられない」。

家計を圧迫していることがわかっていても、好きなものがやめられないという人は多いでしょう。

お給料が入ったときに少し楽しむ程度なら問題にならないのでしょうが、「たくさん買ってしまう」という場合には、金欠につながらないよう注意が必要ですね。

給料日前は常に金欠状態という人は、お金の管理を徹底してみてはいかがでしょうか。

予算を立て、お金を袋分けにして使うようにすれば、衝動買いや無駄遣いを回避できるでしょう。

あわせて「クレジットカード」や「電子マネー」など、現金以外で使った金額も家計簿につけておくと、お金の流れも把握できます。

また、急な出費に対応できるように予備費をつくっておくのもおすすめです。

いずれも難しいことではないので、ぜひ今日から始めてみてください。

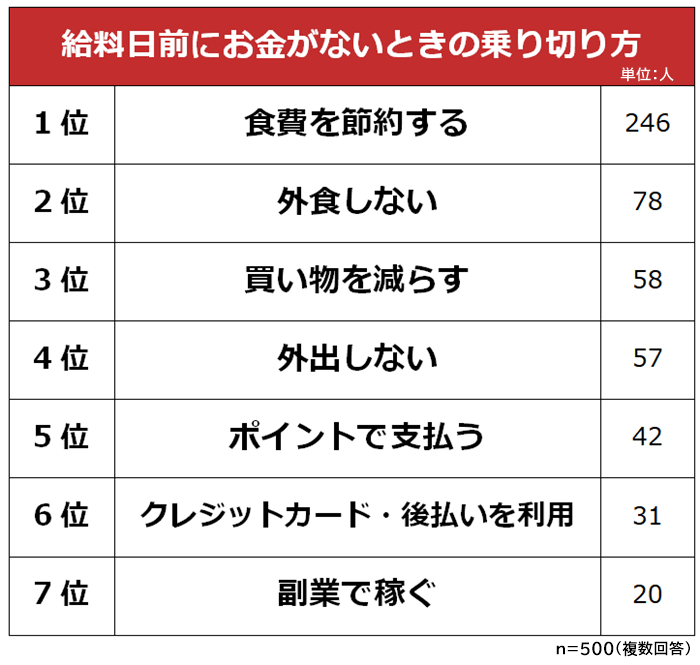

給料日前にお金がないときの乗り切り方ランキング

続いて「給料日前にお金がないときの乗り切り方」を聞いたところ、回答は以下のようになりました。

1位になったのは「食費を節約する(246人)」です。

2位「外食しない(78人)」、3位「買い物を減らす(58人)」、4位「外出しない(57人)」と続きます。

全体的に「支出を減らす」ことを選択する人が多くなりました。

「予備費を使う」「支払いをずらす」「手元のお金を増やす」といったタイプの回答は少なくなっています。

では具体的な回答を紹介していくので参考にしてみてください。

給料日前にお金がないときの乗り切り方1位 食費を節約する

- 週末は実家へ行きご飯をごちそうになり、食費を減らしています(28歳 女性)

- 食費を抑えるようにしています。スーパーでの買い物も、なるべく安くなるよう食材を考えます(38歳 女性)

- ひたすらスーパーの見切り品で過ごします(51歳 男性)

1位は「食費を節約する」でした。

食費の節約方法は「安い食材を買う」「家にある食材だけで料理する」「実家に戻ってご飯を食べる」など。

健康への影響が気になりますが「ご飯の回数を減らす、抜く」という回答もありました。

給料日前にお金がないときの乗り切り方2位 外食しない

- 昼食を外で買うのではなく、家から弁当を持参する(22歳 女性)

- 外食はしない(30歳 女性)

- なるべく自炊します。また友人との会食も断るようにしています(46歳 男性)

「外食しない」が2位。

自炊するほうが外食よりもコストが安いので、金欠時には自炊を心掛ける人も多くなりました。

友人と宴会する場合も、お店に行くより、誰かの家に持ち寄りしたほうが安く楽しめます。

また、職場にマイボトルを持参して節約している人も多いとわかりました。

給料日前にお金がないときの乗り切り方3位 買い物を減らす

- 買い物ではできるだけまとめ買いする。あまりほしいものがないときには、不必要に買い物へ行かない(37歳 女性)

- 買い物を我慢する(45歳 男性)

3位は「買い物を減らす」でした。

金欠になると「買い物の頻度」や「購入する品数」を減らそうとする人も多数。

買い物を減らすコツとして、「コンビニの前を通らないルートで帰宅」「メモしたものしか買わない」などのアイデアが寄せられています。

とくにコンビニを警戒している人が多く、「立ち寄ったら絶対になにか買ってしまうので、コンビニは極力避ける」という声も目立ちました。

給料日前にお金がないときの乗り切り方4位 外出しない

- とにかく外出しないで寝る(23歳 女性)

- 外出を減らして、物欲を刺激しないようにしています(32歳 女性)

- なるべく行動を起こさない。外へ出たら出費してしまうので、家でおとなしくしている(50歳 男性)

4位は「外出しない」。

外へ出ると、「欲しいモノ」「美味しそうなモノ」が目につきます。

そのため出費を防ごうと「外へ出ない」という行動をとる人もいました。

家でもテレビを見たり音楽を聴いたりして楽しく過ごせる方には、有効な方法でしょう。

給料日前にお金がないときの乗り切り方5位 ポイントで支払う

- 給料日前は貯めたポイントを使って食品や日用品を買う(37歳 女性)

- ポイントを活用して買い物するよう心がけます(48歳 男性)

5位は「ポイントで支払う」でした。

クレジットカードや各種サービスの利用で貯まったポイントを使い、ピンチを乗り切る人も。

貯まっているポイントの額にもよりますが、金欠の期間が2~3日程度なら、なんとか乗り切れるかもしれませんね。

給料日前にお金がないときの乗り切り方6位 クレジットカード・後払いを利用

- 絶対に必要なものを購入する際はクレジットカードを使う(25歳 女性)

- ネットショップの後払い機能を使っての買い物(38歳 男性)

- 小さな買い物でも全部カード払いにして、支払いを翌月以降に繰り越す(42歳 男性)

6位は「クレジットカード・後払いを利用」。

支払いを翌月以降にずらすことで、ピンチを乗り切る人もいました。

金欠でもどうしても買わなくてはいけないものがあるときには、有効な方法ですね。

給料日前にお金がないときの乗り切り方7位 副業で稼ぐ

- 本職が終わってからや休みの日に、日払いサイトにてバイトをしている(25歳 女性)

- アルバイトを入れる(41歳 男性)

7位は「副業で稼ぐ」。

手元のお金を増やすため、クラウドソーシングや日払いバイトアプリなどを使って副業している人もいました。

日払いの仕事なら働いてすぐにお金が入るので、金欠のときには助かりますね。

お金を増やす方法としては「不要なモノをフリマアプリなどで売る」を挙げた人も17人いました。

ただ不要なモノを売っても、必ずしも期待通りの値段がつくわけではなく、フリマアプリだと出品してすぐ売れるとも限りません。

副業のほうが確実に収入を得られるので、まずは空き時間に簡単にスタートできるものから試してみてはいかがでしょうか。

給料日までの日数を確認のうえ、今回ランクインした乗り切り方で使えそうなものがあれば試してみてください。

給料日まであと何日あるかによって乗り切り方は変わってきます。

1~2日程度なら、1食抜いたり外出しないことも可能かもしれませんが、給料日まで1週間以上もあると厳しい人もいるでしょう。

もし給料日まで日数があり、節約や我慢では間に合わないという人は、お金を借りることも選択肢に入れてみてはいかがでしょうか。

以降の章では、給料日前になるとピンチになってしまう人に向けて、取り組み方や借入先も紹介しているので参考にしてみてください。

給料日前に金欠となる原因と乗り切り方の調査結果から見えた2つの改善ポイント

給料日前の金欠を乗り切る方法としては「食費を節約する」と答えた人が多くなりました。

安い食材をまとめ買いして作り置きするなど、食費の節約ノウハウはネットでも多数紹介されていますね。

外食が多い人は、自炊に切り替えるのも有効です。

ただ「忙しくてどうしても自炊できない」「料理が苦手」という人もいるでしょうから、「まずは休日だけ自炊」など、ライフスタイルに合わせて無理なく取り組むのが大切です。

あまり無理しすぎると続かないからですね。

また「無計画に使ってしまう」という人には、「1日あたりいくら使えるか、小分けにして予算を組む」などの方法も試してみてください。

調査結果から見えた改善ポイントは以下の2つです。

- 家計を見直す

- 収入を増やすために副業をする

具体的な取り組み方について順番に解説していくので参考にしてみてください。

家計を見直す

いつも給料日前にお金がなくなってしまう場合、家計を見直してみてはいかがでしょうか。

無駄な支出があるせいで、お金が足りなくなっている可能性もあります。

以下の視点で家計を見直してみてください。

- 「交際費・外食費」「娯楽費・旅行費」など、楽しみのための支出が多すぎないか

- 通信費が高すぎないか(格安SIMに乗り換えられないか)

- 無駄な保険に入っていないか

- 自動車は本当に必要か

- 収入に対して家賃が高すぎないか

中でも「無駄な保険の解約」と「格安SIMへの乗り換え」は、固定費を削減する効果が高いので、ぜひ試してみてください。

「通信速度が遅くなるのではないか」といった懸念から格安SIMへの乗り換えに抵抗がある人は、大手キャリアが提供するオンライン申し込み専用の料金プランに変更する方法があります。

ahamoやpovo、LINEMOなどの料金プランに変更すると、毎月の通信料金を下げながらも、引き続き高品質の通信回線を利用できます。

支出を減らして貯金に回せるお金が増えれば、給料日前にお金がなくなっても、予備の貯蓄分で対応できることでしょう。

保険の見直しをするときは、必要な保障まで削ってしまわないように注意しましょう。

ファイナンシャルプランナー(FP)をはじめとした専門家にも相談をし、収入や保有資産、家族構成などにあった保障にすることが大切です。

何度も無料で相談できる。

【公式】https://fp-moneydoctor.com/

提携FP数は3,000人。

【公式】https://money-career.com/

保険の相談もあわせて行える。

【公式】https://hoken-connect.com/

副業で収入を増やす

家計の見直しをしたけれど削れる支出がなかったり、今以上の節約は難しいケースもあるでしょう。

今以上の支出を削れない場合には、副業で収入を増やすことも検討してみてはいかがでしょうか。

取り組みやすい副業としては、以下のものがあります。

- クラウドソーシングで在宅ワーク

- 週末や終業後にできるアルバイト

本業の給料やボーナスをすぐに増やすのは難しいと思いますが、数ある副業の中には短い期間内での収入へつながるケースも少なくありません。

たとえば軽作業・イベント系の仕事だと、「日払い」や「週払い」が可能なケースも多く、「すぐお金が欲しい」というときに助かります。

軽作業・イベント系の案件が豊富な派遣会社にあらかじめ登録しておき、給料日前に困ったらすぐ働く方法も検討してみてはいかがでしょうか。

軽作業の派遣を探す際には、「軽作業におすすめの派遣会社ランキング【求人数&口コミ調査】」の記事を参考にしてみてください。

短い隙間時間でしか副業が難しい場合、スキマバイトアプリの『タイミー』はおすすめです。

面接や履歴書も一切必要ナシ、好きな時間・場所・職種で最短1時間から働ける仕組みとなっています。

どうしてもいますぐお金が必要な場合におすすめの借入先

給料日前までに金欠状態を改善できないまま、どうしても今すぐお金が必要な場合の借入先候補を紹介します。

- 消費者金融カードローン

- クレジットカードのキャッシング

- キャッシングアプリ

- 家族・友人

順番に詳しく解説していくので参考にしてみてください。

どうしてもいますぐお金が必要な場合におすすめの借入先融資までのスピードなら消費者金融カードローンでお金を借りる

今すぐお金が必要な場合は、消費者金融のカードローンでの借入を検討してみてください。

理由としては、最短20分程度で融資してくれるカードローンが存在するからです。

申し込みから審査完了・融資までの時間が短いカードローンの例は以下の通りです。

| カードローン名 | 融資までの時間 |

|---|---|

| アイフル | 最短20分 |

| プロミス | 最短20分 |

| レイク | 最短25分 |

| アコム | 最短25分 |

なおカードローンを利用する際、消費者金融と比べて金利が低い銀行系カードローンを検討する人もいるのではないでしょうか。

以下、一例として、銀行系カードローン『楽天銀行スーパーローン』と、消費者金融カードローン『アイフル』それぞれの実質年率を掲載します。

| カードローン名 | 実質年率 |

|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% |

| アイフル | 3.0%~18.0% |

上記を見比べてみても分かる通り、明らかな金利差があります。

しかし銀行系カードローンでは審査結果通知が翌日以降となるケースが多く、当日中に現金が必要な場合には向いていません。

融資を急いでいる場合は、消費者金融のカードローンを検討してみてください。

ちなみにカードローンは各社が提携している銀行、もしくはコンビニやショッピングセンター内のATMからも返済可能です。

どうしてもいますぐお金が必要な場合におすすめの借入先キャッシング枠付きのクレジットカードを持っていたら審査なしでキャッシングできる

すでに持っているクレジットカードにキャッシング枠がついている場合、審査なしで今すぐキャッシングが可能です。

キャッシングの利用方法は以下の2通りです。

- コンビニ・銀行ATMを操作して現金を引き出す

- 電話・オンラインで口座への振り込みを依頼する

手持ちのクレジットカードのキャッシング枠が付いているのかと借入限度額については、カードの請求書や会員ページから確認していきましょう。

また、あわせて借入後、最初の返済日の確認も忘れないようにしてください。

次回の給料日を過ぎてからもっとも遅めの返済日のクレジットカードからお金を借りることで、他のカードよりも支払いまでの猶予期間が長くなります。

どうしてもいますぐお金が必要な場合におすすめの借入先スマホアプリでお金を借りる

LINEポケットマネーやメルペイスマートマネーなど、アプリを利用してお金を借りることもできます。

普段からLINEやメルカリをよく利用している人であれば、借入時の抵抗感も低いのではないでしょうか。

ただしLINEポケットマネーの場合、審査完了まで最短10分ですが、土日は審査結果が返ってきません。

土日祝日だけどすぐお金を必要としている人は、土日でも即日融資可能なカードローンを検討してみてはいかがでしょうか。

| カードローン名 | 金利(実質年利) | 借入限度額 | 最短融資時間 |

|---|---|---|---|

| プロミス | 4.5%~17.8% | 500万円(※4) | 最短20分 |

| SMBCモビット | 3.0%~18.0% | 800万円(※4) | 即日(※1) |

| アコム | 3.0%~18.0% | 800万円 | 30分 |

| レイク | 4.5%~18.0% | 500万円 | 最短25分(※2) |

| アイフル | 3.0%~18.0% | 800万円 | 最短25分(※3) |

※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※2 Webで申込時に最短25分融資可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※3 WEB申込なら最短25分融資可能。

※4 ※借入限度額は審査によって決定いたします。

どうしてもいますぐお金が必要な場合におすすめの借入先家族・友人からお金を借りる

銀行や消費者金融だけでなく、家族や友人からお金を借りるのもひとつの選択肢です。

実際、「給料日になったら返すから」とお願いする形で、一時しのぎ的にお金を借りたことがある人もいるのではないでしょうか。

身近な人でいますぐ現金手渡しできる状況なら、時間や曜日を問わずいつでも借りることができます。

もし手渡しできる状態ではなく、銀行振込を通じて貸してもらう場合は、営業時間外だと即日送金してもらうのは難しいので注意してください。

たとえ親しい人から借りる場合であっても、借りた金額や返済予定日が曖昧にならないよう、「個人間の借用書」の作成をおすすめします。

最後に当記事の監修者、品木 彰氏からコメントをいただいたので参考にしてみてください。

人は、お金が手元にあるとついつい使ってしまうものです。そのため、給料日前にお金が足りなくなる事態を防ぐためには、毎月の家計を把握して支出を削減することが大切です。

毎月いくら使っているのかを把握できていないのであれば、スマートフォンの家計簿アプリを利用すると良いでしょう。クレジットカードや銀行口座を連携すると、取引の履歴から支出項目を予測して自動で家計簿を付けてくれます。

支出を削減するときは、通信費や保険料、住居費などの固定費から見直しをするのが効果的です。固定費の見直しは面倒に感じられるかもしれませんが、一度削減すると長きにわたって節約効果が続きます。

家計が改善できれば、給料日前にお金が不足しにくくなり、カードローンやキャッシングなどを利用する機会も減らせるでしょう。

■監修者プロフィール

品木 彰(シナキアキラ)氏

フリーライター・2級ファイナンシャル・プランニング技能士。

大手生命保険会社にて7年半勤務し個人営業と法人営業の両方を経験したのちに、人材会社にて転職エージェントとしての勤務を経て、2019年1月に独立。保険や不動産、投資、税金など幅広いジャンルの記事を執筆・監修しています。